- 自動車保険を安くしたい

- 自動車保険、月5000円って高いの?

- ネット保険が安いのは知ってるけど、本当に大丈夫?

そんなお悩みに解決します!

ご訪問ありがとうございます。おなみです^^

我が家は、自動車保険の見直しを行い大幅に安くなりました。

その差は45,720円!!

すごい差!そんなに安くて大丈夫?

満足度は下げずに、保険料を安くできたよ!

私はマイホームの購入・出産を機に、お金への不安が爆発しました。そんな時、友人からリベ大のYouTubeを教えてもらい「お金の勉強」を開始!🦁

今まで「自動車保険月5000円は当たり前」と疑わなかったのですが、リベ大YouTubeの説明を聞くと車両保険の必要性や補償の考え方に納得でき、見直すことにしました。

今回は【リベ大での学びから、実際に自動車保険を見直した私の例】をご紹介します。

「自動車保険を安くしたい!」そんなあなたの参考になれたら嬉しいです。

リベ大を始めて聞いた人にもわかるように説明しています!安心してくださいね

Twitter /@Onami1988

書籍も発売されました!コレをみれば固定費の見直しが一気にできちゃいます!

※あくまで私個人の意見です。ご自身の判断で必要な保険にご加入ください。違う意見の方を否定する意図はありません。

もくじ

自動車保険、見直すべき3つのポイント

まず最初に、我が家の車状況はこちらです。

- SUV車 6年目 ローンなし

- ゴールド免許・20等級

- 運転者は33歳夫婦のみ

- 毎日30分程度+日常使い

そして、見直すステップはたった3つだけです。

- ネット型保険にする

- 補償内容を見直す

- 一括無料見積もりを行う

1つずつ解説していきますね!

【見直しポイント①】ネット型保険にする

2年前まで、対人型の大手自動車保険に加入していました。しかしネット型保険にするだけで、同じ補償内容でも安くなることを知り変更しました。

- 対人型・代理店型は「手数料」が発生するため割高になる。

- ネット型に比べて年間2〜3万円高いことがある。

ネット型が安いのはわかるんだけど、いざという時の対応は大丈夫か心配・・

最初は心配になるよね!

実際にネット型保険(三井ダイレクト)に加入してる時に事故しちゃったんだけど、対応も迅速丁寧で安心できたよ!

その時のツイートがこちら↓(ディズニー→ディーラーの誤字です😇)

保険証券に記載されている番号に連絡すると、スムーズに相手との対応もしてくれ、とても頼りになりました!

【見直しポイント②】補償内容を見直す

私が現在、自動車保険につけている特約は4つです。

理由を合わせてご紹介します

【補償内容1・2】対人・対物賠償保険 無制限

自賠責保険(車を持つ人が強制的に加入している保険)での補償ではカバーしきれないため、対人・対物制限は無制限で加入しています。

- 自賠責保険:事故で死亡時3000万円。障害時120万円まで被害者に支払われる。

- しかし人身事故の慰謝料等は数億にのぼるため、民間保険でカバー。

確率:小! 損失:大!

確率は低いけど、万が一起こった時【貯金でまかなえない】ものは保険で備える!

【補償内容3】弁護士特約

万が一、大きな事故を起こして裁判になった場合を想定して、弁護士特約をつけています。

- 保険料は年額2000円前後と安い。

- 通常300万円を上限に、弁護士費用などにあてられる分が補償される。

過失割合・ゲガの損害額のベースアップが期待でき、賠償金が上昇するのも嬉しいポイント

【補償内容4】運転者限定特約

運転者限定は2種類あります。

- 運転者限定条件

- 年齢条件

昔は「友達が運転するかも〜」なんてこともありましたが、今は①夫婦限定②30歳以上にすることで保険料が安くなっています。

- 「②年齢条件」が適用されるのは、契約者・配偶者・同居の親族のみ。友だち・知人は適応外。

- 友人が運転する場合は年齢ではなく「①運転者限定条件:限定なし」が必要になる

運転する人の範囲を見直すだけで安くなる可能性大です

もしも原付をもってる場合は、【ファミリーバイク特約】も加入します^^

以上4つが我が家が加入している自動車保険の特約です。

- 対人賠償(無制限)

- 対物賠償(無制限)

- 弁護士特約

- 運転者限定特約(本人・配偶者のみ)

- (ファミリーバイク特約)

次に、加入していない特約の理由をご紹介します

【加入していない1】車両保険

車両保険は、2年前まで【入るのが当たり前】と思っていましたが、お金の勉強をしていくことで不要であると判断し、車両保険を外すことにしました。

えぇ〜!車両保険って、車の修理費に必要じゃ?!

使うタイミングが結局ない・・と思って外すことに。説明していくね!

- 車両保険をつけると保険料約3.5万円の差がでる

- 保険を使って修理すると、等級が下がる(来年から3年間保険料があがる)

- 軽い事故の場合、等級ダウンと修理費を考えると「保険を使わない方が安い」こともある

- 大きな事故の場合、新車価格の保険代は絶対に返ってこない。新価特約をつけると回避できるが、保険料が高くなる。普通の事故の場合、相手の保険からもお金がでる。

これらの使いにくさ、保険料の高さから車両保険を外すことにしました。

修理費は貯金で備えます。

万が一、単独で大きな事故で破損したら「貯金で買える車に乗り換える」って割り切っていますw

確かに軽い事故じゃ結局保険使わない・・って聞くもんね。

修理費用を貯めておこうっと

実際に私が事故した際、保険を使うか悩みました。

保険ディーラー仲間の意見も参考にし、10万5千円の修理費用を実費にすることにしました。

私個人の意見としては、11万円くらいまでは実費、それ以上は保険もアリかなという感覚でした。

(Twitterの返信欄が参考になるので、気になる方は見てみてくださいね)

こちらも参考になります\7分のマンガ動画で学ぶ/

【加入していない2】人身障害補償保険

自動車事故によって発生した「自分自身や同乗者のケガや死傷」に対して治療費が補填される

- 一番困るケースでこの保険を使えるのは、「自分が悪い交通事故で自分が後遺症になって働けない」場合だと思います。ただ、発生確率がものすごく低いですし、「①で加入していた対人賠償責任保険」でカバーできる可能性が高いです。

- 万が一の時は、「障害年金」という国のセーフティーネットもあり、会社員で約15万円ほど毎月入ってきます。

- 死亡や後遺症障害は「生命保険」で備えることもできます。

どのくらいの人つけてるの?外すってなんだか不安・・

気持ちわかるよ。加入してる人の割合はこんな感じだよ

【人身傷害保険の保険金額の構成比】

※四捨五入の関係で軽四輪乗用車の合計が100%となっていません

出典:損害保険料率算出機構「自動車保険の概況 2020年度(2019年度統計)」

無制限で加入してる人は10%もいないんだね

こういったことを踏まえ、我が家は、人身傷害補償保険加入なしor最低ライン3000万円の補償だけを付けたりと、保険料をみながら調節しています。

\この動画もわかりやすく参考になりました/

【見直しポイント③】一括無料見積もりをする

ネット型保険でも大丈夫だって思えてきた!どこがオススメ?

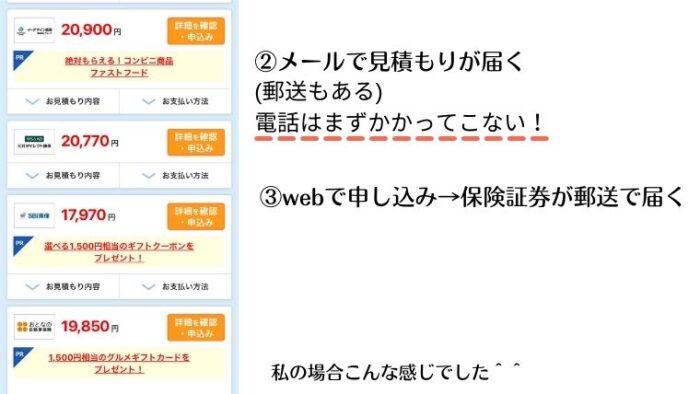

保険商品は移り変わりが激しいから、毎年、一括無料見積もりをするのがオススメ!

私がこのサイトをオススメする理由はこちらです♪

- 大手保険会社が多数参加。リベ大動画内でオススメされていた企業ばかりでした。

- 相見積もり結果がスグにメールで送られてきました。郵送もありましたが、電話は1件もかかってこず!

- リベ大公式でもこちらのサイトをオススメしています

ちなみに私の条件で入力すると、こんな結果がでました!参考にしてみてください♪

電話は1件もかかって来ず、しつこい勧誘もないので安心でした❤︎

さっそくやってみよう〜!

【まとめ】自動車保険を見直して、満足度を下げずに節約しよう

自動車保険、1度見直すと効果がずっと続きますよね。

もし3万円年間下げることができたら?10年で30万円!家族旅行も行けちゃいます^^

ちなみに、ロードサービスで有名なJAFも解約することにしました。

納得のいく保証内容で自動車保険料が安くなりますように^^

少しでもヒントになれたら嬉しいです🌸最後までお読みいただきありがとうございました〜!ではまた〜!

リベ大YouTubeの内容がぎゅっと詰まった「お金の知識🦁

\90万部突破!お金の基礎知識が学べる/